Actualités

La crise immobilière n’est pas terminée

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

Publié le par à 0 h 0

Crédits à la consommation et à l’habitat : les banques interrogées par l’enquête d’opinions de la Banque de France font état d’une nouvelle baisse relative de la demande de crédits à l’habitat, tandis que la demande de crédits à la consommation est stable.

Les taux d’intérêts vont bien finir par réellement grimper plus fortement de nouveau. Les banques se préparent à la fin de l’argent bon marché. Le recul du marché de l’immobilier qui devrait s’en suivre accélérera la recul de demande de crédits immobiliers. Ce dernier était un bon vecteur d’attraction pour la nouvelle clientèle, pas moins de 30% des nouveaux clients changeaient de banque pour obtenir un taux de crédit plus favorable. Les banques doivent donc imaginer d’autres leviers. Ceux qu’elles imaginent pour le moment n’ont rien d’attirant : récompenser les clients fidèles en ne leur facturant pas les frais de tenue de compte. Ces derniers n’étaient pas facturés encore récemment. Les clients auraient-ils la mémoire aussi courte ?

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

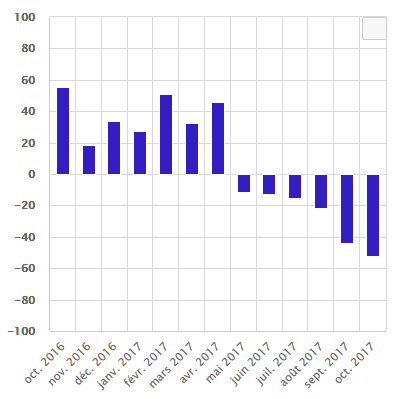

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.