Actualités

La crise immobilière n’est pas terminée

NOUVEAUTÉ !Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

Publié le par à 0 h 0

Dans la torpeur de l’été, les taux des crédits immobiliers n’ont pas pour habitude de varier grandement. Les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 1.43 % en moyenne au même niveau qu’en juillet. Après une lente érosion de l’ordre de 1 point de base chaque mois depuis un an, les taux des crédits immobiliers se sont stabilisés dès juin dernier.

Habituellement, les mois d’été sont plutôt propices à la stabilité des taux, et parfois à leur légère remontée. Les é[a[tablissements bancaires]a] attendent généralement la rentrée de septembre pour proposer leurs dernières offres commerciales de l’année, avant que le marché ne rentre en sommeil pour l’hiver.

Après avoir progressé à un rythme soutenu durant les deux dernières années (+ 4.2 % en 2016 et en 2017), le coût des opérations réalisées par les ménages augmente encore, mais à un rythme moins rapide qu’auparavant (+ 3.0 % sur les huit premiers mois de 2018, en glissement annuel). Néanmoins, le coût relatif s’établit à 4.1 années de revenus en août 2018, sur les niveaux les plus élevés constatés jusqu’alors.

En effet, les revenus des ménages qui réalisent ces opérations progressent deux fois moins rapidement que le coût des opérations réalisées et que par le passé (+ 1.2 % sur les huit premiers mois de 2018, en glissement annuel, après + 2.3 % en 2017).

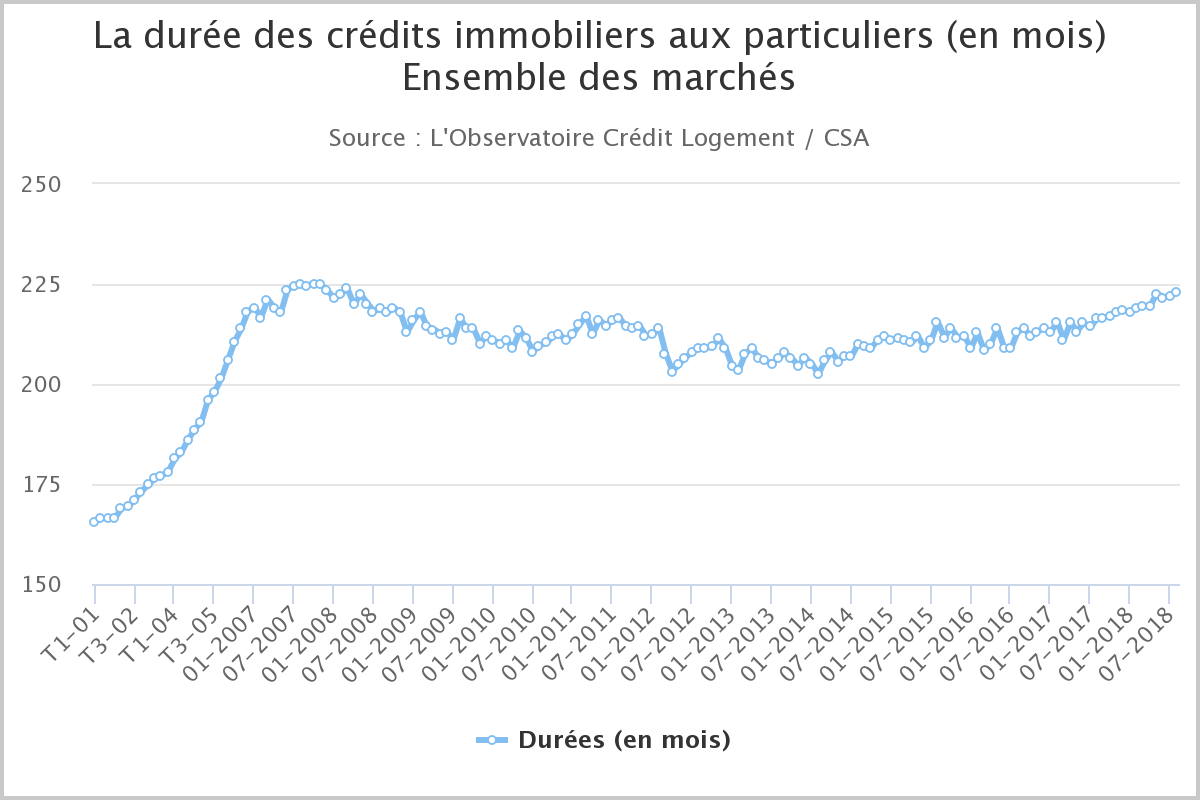

Dans le même temps, et après deux années de ressaisissement (dont + 1.5 % en 2017), le niveau de l’apport personnel recule rapidement (- 5.9 % sur les huit premiers mois de 2018, en glissement annuel). L’allongement de la durée des prêts accordés a permis de compenser partiellement la hausse des prix de l’immobilier et la dégradation des soutiens publics, contribuant au maintien sur le marché d’une partie des ménages jeunes et modestes, en primo accession pour la plupart d’entre eux et faiblement dotés en apport personnel.

Cependant, et en dépit de conditions de crédit qui restent propices à la réalisation des projets immobiliers des ménages, leur permettant de supporter des coûts d’opérations plus élevés, l’indicateur de solvabilité de la demande se dégrade toujours, en dépit des fluctuations qui caractérisent parfois son évolution d’un mois sur l’autre.

D’autant que la dégradation des soutiens publics renforce les conséquences que la hausse des coûts des opérations réalisées imprime sur l’indicateur de solvabilité depuis près de deux années.

NOUVEAUTÉ !Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.