Actualités

Taux moyen des crédits immobiliers au T1 2024 : 3.99 % (hors assurances)

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Publié le par à 0 h 0

Rien de bien nouveau. Ce phénomène de surcoût des prix des biens immobiliers dans le neuf, vendus aux investisseurs particuliers, est présent depuis que ces dispositifs fiscaux existent : borloo, robien, [a[scellier]a], [a[duflot]a] et maintenant [a[pinel]a]. Mais la faiblesse du coût du financement, avec ces taux de crédits immobiliers aussi bas, a particulièrement amplifié ce phénomène en 2016. L’approche de la fin de l’application du pinel (reporté pour le moment d’année en année) pourrait inciter à tort certains investisseurs à se précipiter. Un mauvais réflexe, évidemment.

Alors que le remise fiscale plafonne à 21% du prix d’acquisition au maximum (sur 15 ans !), les investisseurs acceptent de surpayer le bien jusqu’à 30% ! Un non-sens financier. La plupart d’entre eux le font à leur dépens, évidemment. En ne choisissant pas directement leur investissement, ils ont toutes les chances d’effectuer un piètre investissement. Si vous avez investi récemment dans un bien immobilier neuf, vous avez de grandes chances d’avoir sur-payé le prix de votre bien. Mais rassurez-vous, vous n’êtes pas le seul.

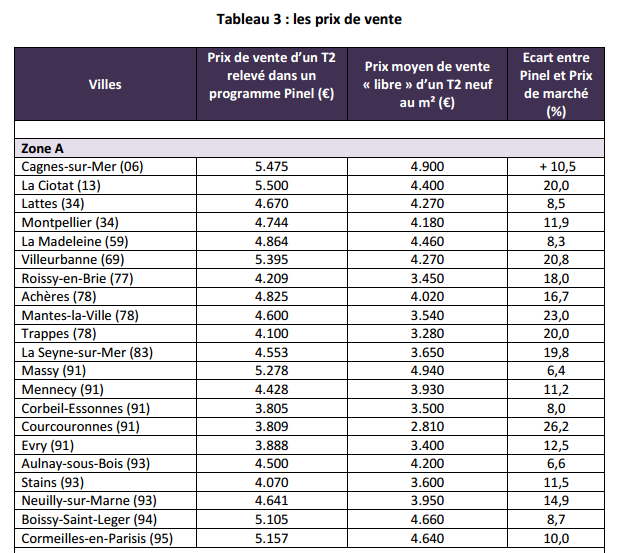

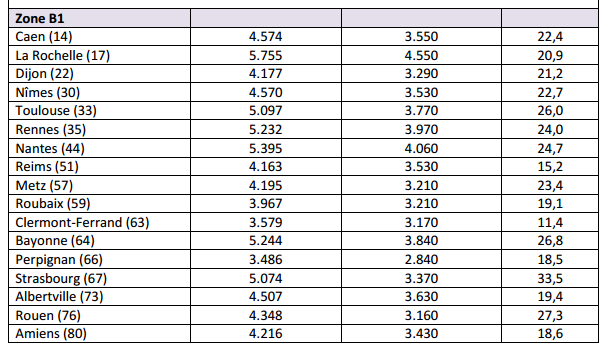

Pour une fois, des chiffres sourcées sont disponibles. Immo G Consulting a publié une étude détaillée sur le prix des biens immobiliers neufs. Immo G Consulting constate ainsi que le risque d’achat de logements Pinel à un prix trop élevé est donc bien réel et concerne l’ensemble du territoire métropolitain. Dès lors, l’avantage fiscal dont bénéficient les particuliers investisseurs est, pour partie au moins, détourné au profit des intermédiaires de vente.

– Une mention pinel affichée sur le programme ? Passez votre chemin !

Acheter dans un programme immobilier indiquant "Spécial Pinel" est une supercherie de premier ordre. Le [a[dispositif Pinel]a] n’est qu’une incitation fiscale, rien de plus. Le promoteur n’est pas sensé savoir s’il s’agit pour vous, d’un investissement ou pas. Aucun label Pinel n’existe, aucune autorisation du promoteur n’est nécessaire. Vous avez, dans votre intérêt, à cacher votre jeu, si vous souhaitez négocier le prix de votre futur acquisition.

Ainsi, Immo G Consulting le confirme également. De nombreux candidats-investisseurs croient naïvement (et à tort) que la mention « dispositif PINEL » signifie qu’il y a là une quelconque garantie de l’Etat. Certains vendeurs en profitent et s’en servent habilement dans leurs réclames. Ce n’est pas illégal, mais cela induit en erreur les investisseurs.

– des copropriétés qui se dégradent rapidement

Ces programmes immobiliers où les investisseurs pinel sont trop nombreux n’est pas un gage de qualité de l’investissement. Le risque de subir à terme est une moins-value en capital, générée par l’obsolescence parfois plus rapide que prévue de certains immeubles (compte tenu des matériaux employés), obsolescence imposant des travaux de maintenance coûteux.

Plus les intermédiaires sont nombreux, plus vous paierez de commissions dans le prix de votre bien. Pour une raison simple, chaque intermédiaire étant rémunéré à la commission, vous les paierez donc indirectement dans le prix que vous allez payer. Si pour votre crédit immobilier, votre intermédiaire est rémunéré 1% du montant emprunté, pour la vente d’un bien immobilier, votre conseiller va empocher pas moins de 2% à 3% du prix payé, et parfois encore plus ! Il lui suffit donc d’être impliqué dans la vente d’un bien par mois pour vivre sereinement.

Les promoteurs déterminent le niveau de commission rétrocédés aux intermédiaires. Ces derniers vont donc vous orienter en priorité vers les programmes les plus généreux pour eux. Votre intérêt, vous le comprendrez aisément, viendra bien après.

Il faut avoir du temps, mais nous avons tous le même. C’est juste une question de priorité. Rien de mieux que d’investir soi-même ! A vous de visiter les programmes, à vous de négocier le prix du bien, le parking gratuit, la cuisine offerte. N’indiquez jamais que vous souhaitez investir pour faire du pinel, c’est pour vous, ou un proche. Cela ne regarde en rien le vendeur. Un pinel, c’est un deal entre le fisc et vous, c’est tout !

N’accepter jamais la pression que vous imposera le vendeur, il ne reste plus que deux lots à vendre, ok, pas de souci, optez pour un autre programme. Ces deux lots sont les pires de l’immeuble, donc ils ne sont pas pour vous. Ce programme est mis en avant avec une grande pancarte Pinel, passez votre chemin. L’entretien de la copropriété sera un gouffre financier. Optez plutôt pour les petits programmes, de qualité, avec une proportion de propriétés résidents élevés. C’est le seul gage de qualité.

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

NOUVEAUTÉ !Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

NOUVEAUTÉ !La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.

A partir du lundi 1er avril 2024 au matin, les expulsions locatives sont autorisées à reprendre, la trêve hivernale prenant fin.