Actualités

Taux moyen des crédits immobiliers au T1 2024 : 3.99 % (hors assurances)

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Publié le par à 0 h 0

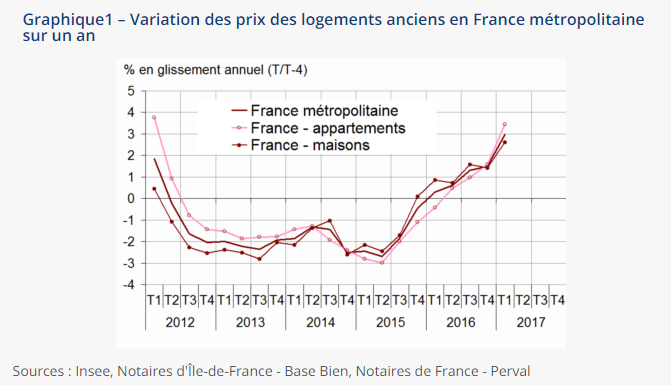

Au premier trimestre 2017, les prix des logements anciens continuent d’augmenter : +1,9 % par rapport au trimestre précédent (données provisoires corrigées des variations saisonnières). La hausse est quasiment de même ampleur pour les appartements (+1,9 %) et les maisons (+1,8 %).

Sur un an, la hausse des prix se confirme et s’amplifie : +3,0 % par rapport au premier trimestre 2016, après +1,5 % le trimestre précédent. La hausse est plus importante pour les appartements (+3,4 %) que pour les maisons (+2,6 %).

Au premier trimestre 2017, les prix des logements anciens en Île-de-France augmentent de nouveau : +1,8 % par rapport au quatrième trimestre 2016, après +0,4 %.

Sur un an, la hausse des prix continue ainsi de s’amplifier : +3,8 % par rapport au premier trimestre 2016, après +2,6 % et +2,0 %. Cette accélération est principalement tirée par les prix des appartements (+4,5 % sur un an), notamment des appartements parisiens dont les prix augmentent de 5,5 % sur l’année. Les prix des maisons en Île-de-France augmentent également, mais de façon moins marquée (+2,4 %).

(Source INSEE : https://www.insee.fr/fr/statistiques/2857980)

En province, les prix des logements anciens augmentent de 1,9 % entre le quatrième trimestre 2016 et le premier trimestre 2017, une hausse plus vive qu’au trimestre précédent (+0,3 %).

Sur un an, ils s’accroissent également, mais de façon moins marquée qu’en Île-de-France : +2,6 % entre le premier trimestre 2016 et le premier trimestre 2017. Contrairement à la région francilienne, la hausse est équivalente pour les maisons (+2,6 %) et les appartements (+2,5 %).

Cette hausse des prix de l’immobilier est la résultante d’un double effet d’aubaine : le [a[PTZ]a] élargi, avec des conditions plus favorables aux primo-accédants, et la faiblesse des taux d’intérêts des crédits immobiliers. Néanmoins, les emprunteurs ne font pas de bonnes affaires pour autant. Ces premiers achètent en effet à des prix plus élevés, les vendeurs profitant de la concurrence entre les acheteurs. Par ailleurs, alors que la progression des revenus moyens des Français reste plus faible que la progression des prix de l’immobilier, une nécessaire correction des prix de l’immobilier se produira. Cela fait plusieurs mois, voire plusieurs années qu’une baisse marquée des prix de l’immobilier est attendue, et pour le moment, rien ne vient....

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

NOUVEAUTÉ !Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.

A partir du lundi 1er avril 2024 au matin, les expulsions locatives sont autorisées à reprendre, la trêve hivernale prenant fin.