Actualités

La crise immobilière n’est pas terminée

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

Publié le par à 0 h 0

Surprenant ? Des rendements orientés à la baisse n’empêche en rien la hausse de collecte. Non. Sur l’assurance-vie, le même constat peut être effectué. D’ailleurs, la moitié de la collecte en SCPI est effectuée via les unités de compte de l’assurance-vie. Les SCPI servent des rendements élevés pour une prise de risque que les investisseurs estiment être faible. Sur ce dernier point, nous ne cessons de rappeler que les SCPI sont un placement long terme à risques multiples.

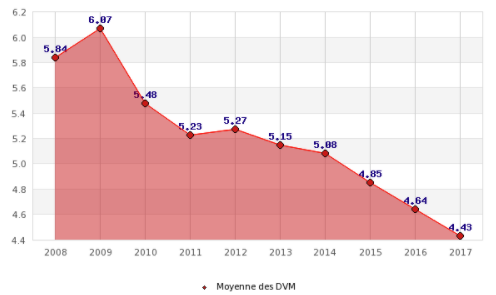

Les données statistiques provisoires de 79 SCPI, sur un total de 84 SCPI Immobilier d’entreprise représentant plus de 99% de la collecte nette et de la capitalisation en 2016, et des OPCI « grand public » pour l’année 2017, recueillies et traitées par l’IEIF, font apparaître une nouvelle fois le succès des fonds d’investissement immobilier destinés aux particuliers.

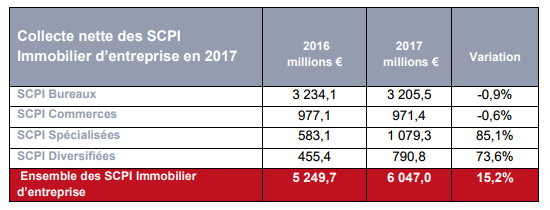

Avec un total supérieur à 6 milliards €, soit une augmentation de 15,2% par rapport à l’exercice précédent, la collecte nette globale des SCPI Immobilier d’entreprise a atteint un nouveau record annuel depuis la création de ce fonds d’investissement, il y a plus de 40 ans. Le second semestre (2,313 milliards €) a été cependant moins porteur que les six premiers mois de l’année (3,734 milliards €).

En 2017, les OPCI « grand public », essentiellement distribués par le biais des contrats d’assurance-vie, ont collecté un total de 4,21 milliards € (soit une hausse de 5,5% par rapport à l’exercice précédent). Dans ce cas également, le second semestre (1,505 milliard €) présente un retrait net par rapport au premier (2,704 milliards €).

Au cours du dernier exercice, l’actif net cumulé des OPCI est passé de 8,719 à 12,989 milliards €, soit une augmentation de près de 50%. Il y a cinq ans, fin 2012, cet actif net n’atteignait pas encore un milliard €.

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.