Actualités

Taux moyen des crédits immobiliers au T1 2024 : 3.99 % (hors assurances)

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Publié le par à 0 h 0

2Un deuxième trimestre 2016 au beau fixe pour les SCPI2

Les SCPI de rendements ont le vent en poupe. Les épargnants cherchant du rendement se sont tournés vers la pierre-papier, acceptant donc de prendre des risques potentiels de perte de capital pour aller chercher du rendement. Pour l’instant, ce choix est effectivement pertinent.

Ainsi le site MeilleureSCPI.com dresse dans sa publication sur le deuxième trimestre 2016 un bilan largement favorable : 1,41 Md€ collectés et 1,70 Md€ investis. Le TDVM () moyen s’établit à 4,70 % (en tenant compte des acomptes exceptionnels).

La collecte nette trimestrielle est, sur les 5 derniers trimestres, supérieure à 1 Md€ par trimestre.

Au 30/06/2016, les SCPI de rendement représentent une capitalisation supérieure à 36,4 Md€.

La collecte nette a augmenté de 31 % entre le 2T 2015 et le 2T 2016, notamment grâce à celle des SCPI de commerces qui a été multipliée par 2,3 et celle des SCPI spécialisées qui a été multipliée par 2,1.

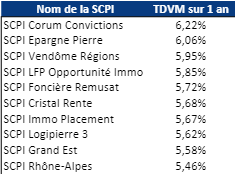

– Le TOP 10 des SCPI les plus performantes

Source : MeilleureSCPI.com. TDVM sur 1 an : moyenne de rendement sur les 4 derniers trimestres : T3,T4 2015 et T1,T2 2016.

– Des signes de surchauffe sur l’immobilier d’entreprise

Néanmoins, les signes de surchauffe du marché de l’immobilier d’entreprise sont présents, et la surcote actuelle de l’ordre de 30% des prix des biens laisse envisager des lendemains moins roses. Les autorités ont déjà fait part de leur mise en garde. L’afflux de liquidités sur le marché de l’immobilier d’entreprise contribue à l’agrandissement de la bulle immobilière actuelle en France. Les marchés étrangers sont, peu ou proue, dans la même situation, tous les investisseurs recherchant les placements à potentiel de rendements plus élevés que les produits de taux d’intérêt.

2SCPI, les conseils de prudence2

Investir sur les SCPI n’a rien d’un placement de père de famille. Les SCPI sont des placements anciens, ayant subi des périodes de crise importante.

– Exposition limitée aux SCPI de 5 à 15% du patrimoine

Une seule chose reste certaine, les investisseurs ne doivent pas miser une partie importante de leur patrimoine sur les SCPI, de 5 à 15% maximum.

– Investir à crédit = un ratio rendement/risque très faible

Investir à crédit sur des parts de SCPI en direct est s’exposer à des risques de pertes financières importantes, compte-tenu d’un rendement somme toute faible (5 à 6% brut). Avec ce niveaude risque, des placements en bourse sont largement plus acceptables en termes de ration rendement/risque.

– Acheter des parts via les contrats d’assurance-vie, un gage de pouvoir revendre ses parts

En cas de baisse des prix de l’immobilier, tous les investisseurs vont vouloir revendre leurs parts, mais il n’y aura aucun acheteur en face. Bilan, les épargnants seront "collés" avec leurs parts pour le longues années. Privilégier les investissements via les contrats d’assurance-vie est donc un gage de sécurité supplémentaire, évitant ainsi le manque de liquidité pour la revente des parts, l’assureur étant dans l’obligation de liquider votre position, comme pour toute unité de compte.

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

NOUVEAUTÉ !Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.

A partir du lundi 1er avril 2024 au matin, les expulsions locatives sont autorisées à reprendre, la trêve hivernale prenant fin.