Actualités

Vendre en nue-propriété : une démarche de plus en plus fréquente

Vente en nue-propriété : le marché devrait dépasser les 250 millions d’euros d’investissements en 2024.

Publié le par à 0 h 0

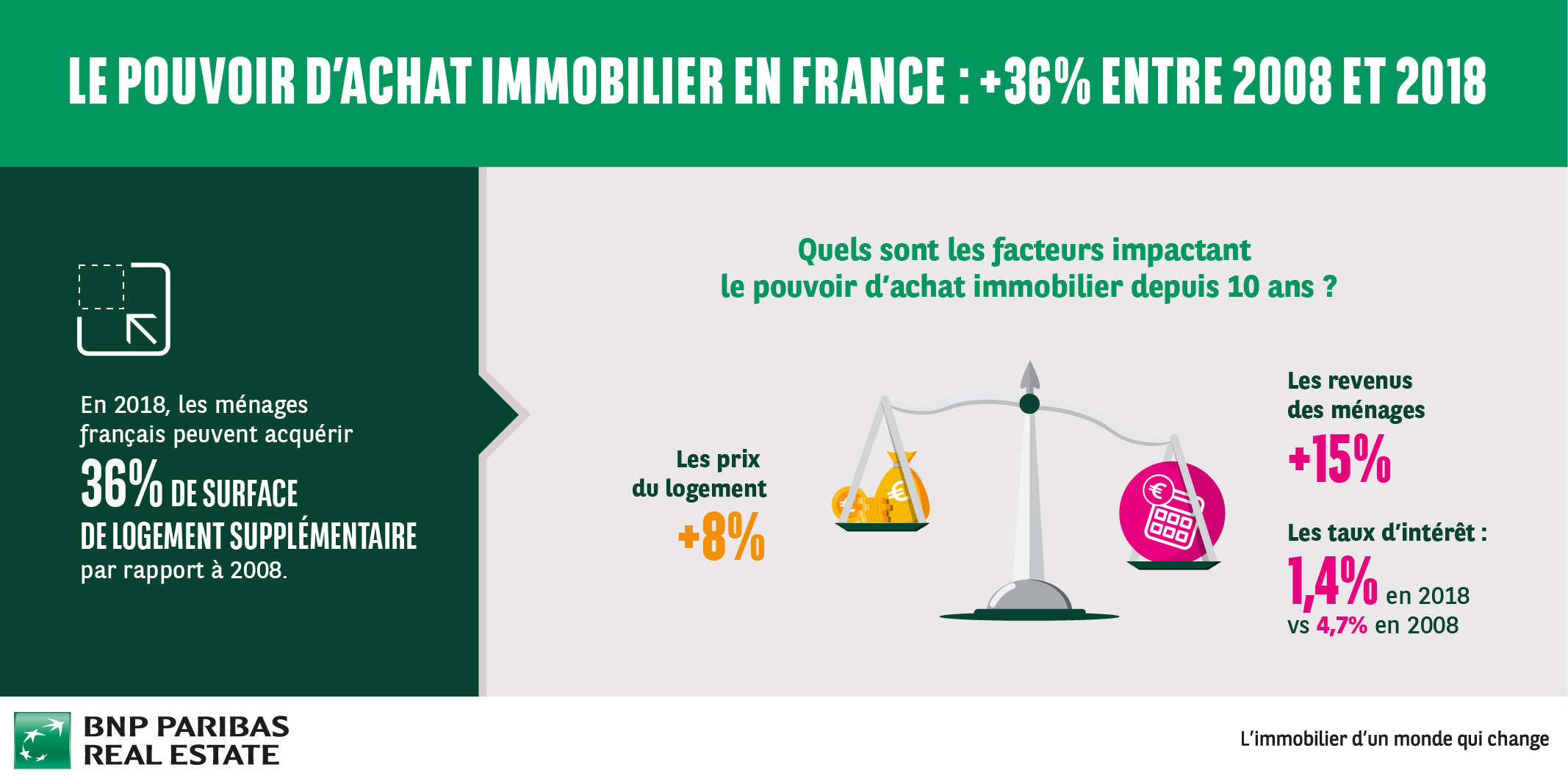

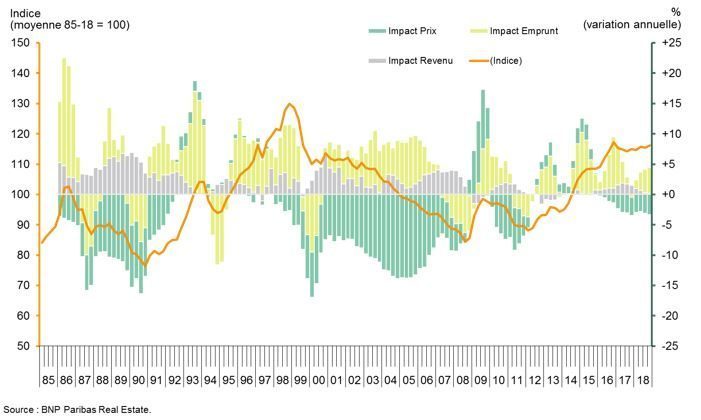

Le pouvoir d’achat immobilier des ménages en France est au beau fixe, selon l’indicateur de [a[BNP Paribas]a] Real Estate, construit à partir de l’évolution du prix de l’immobilier, des revenus des ménages et des conditions d’emprunt depuis 1985.

"La capacité d’acquisition immobilière des ménages a considérablement évolué de 2008 à 2018, progressant de +36 % sur l’ensemble de la France. Sur cette période, les prix des logements ont légèrement augmenté tandis que les revenus ont modérément progressé, mais la baisse des taux d’emprunt, passés de 4,7% en moyenne en 2008 à 1,4% en 2018, explique la majeure partie de la forte capacité d’acquisition des ménages aujourd’hui", explique Olivier Bokobza, Directeur général du Pôle Résidentiel de BNP Paribas Real Estate.

En régions, la capacité d’acquisition immobilière des ménages sur la même période 2008-2018 est modérée à Lyon (+9%) et à Paris (+10,5%). A Bordeaux, le pouvoir d’achat immobilier est resté relativement stable (-0,4%).

En 2018, la hausse des prix des logements, qui a atteint +3,2 % sur l’ensemble de la France (source Notaires-Insee), n’a pas enrayé une dynamique positive pour les Français, dont la capacité d’acquisition affiche une légère augmentation (+1 %) par rapport à 2017. En effet, le revenu des ménages est resté stable (+0,2 % selon l’Insee) et les conditions d’emprunt se sont légèrement améliorées (avec en moyenne des taux de crédit à 1,44 % pour des durées de 19 ans selon Crédit Logement CSA).

Même si la hausse des prix s’observe dans la plupart des métropoles régionales en 2018, son rythme d’évolution, et en conséquence celle de la capacité d’achat, reste très différenciée selon les localisations en France. Ainsi le gain de pouvoir d’achat immobilier lié à la baisse des taux de crédit est complètement balayé par la hausse des prix des biens dans les villes recherchées. Ainsi, à Bordeaux est en tête des progressions annuelles de prix (+17,2 %), suivi par Rennes (+9,6 %), Lyon (+8,3 %) et Paris (+5,7 %) (source Notaires de France). Au sein de la Région Parisienne, c’est essentiellement la Petite Couronne (+4,9 %) qui capte la hausse des prix, au détriment de la Grande Couronne (+1,0 %).

La hausse du prix des logements va certainement se poursuivre en 2019, après des évolutions encore significatives pour l’année 2018, tant pour l’ancien (+3,3 %) que pour le neuf (+3,2 %). « La hausse des prix immobiliers observée depuis deux ans est assez saine, puisque guidée par une demande structurellement forte et des conditions de financement durablement attractives. Pour 2019, on peut raisonnablement tabler sur une progression des prix de l’ordre de 2 % pour l’ensemble des logements neufs et anciens en France », anticipe Olivier Bokobza.

Vente en nue-propriété : le marché devrait dépasser les 250 millions d’euros d’investissements en 2024.

L’ANAH a publié un bilan catastrophique pour ce 1er trimestre 2024 : seulement 4 % des objectifs de l’année 2024 sont atteints !

Déjà annoncé en février dernier, le plan social du premier promoteur de France, Nexity, est désormais dévoilé dans ses détails.

Comme l’an passé, Laforêt relance son opération Les Prix Bleus, pour tenter de séduire pour les acquéreurs.

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.