Actualités

Vendre en nue-propriété : une démarche de plus en plus fréquente

NOUVEAUTÉ !Vente en nue-propriété : le marché devrait dépasser les 250 millions d’euros d’investissements en 2024.

Publié le par à 0 h 0

Les conditions de financement ont été cette année 2017 particulièrement favorables. L’élection présidentielle, avec la victoire d’E. Macron a également largement rassurée. Ainsi, dans un contexte économique amélioré, les données récoltées par la FNAIM confirment la vitalité du marché. 2017 est une année record avec un volume de ventes dans l’immobilier existant qui aura augmenté de 17%, pour atteindre un chiffre de 986 000 ventes. Les prix suivent cette tendance avec une hausse de 4% pour les appartements et de 3,7% pour les maisons.

Selon Jean-Marc Torrollion, Président de la FNAIM, « Ce chiffre s’explique par la solvabilisation globale de la demande grâce à une reprise très nette de l’emploi qui crée un climat de confiance. Un maintien des taux bas et un phénomène d’anticipation de la hausse des taux ont également généré une accélération dans la décision d’achat des ménages ».

La hausse des taux arrive... Et à l’instar de la célèbre rengaine de Games Of Throne, l’hiver arrive, c’est plutôt signe de temps plus difficiles.

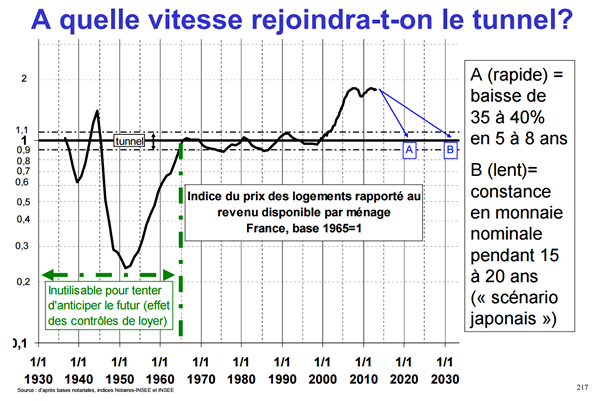

– Des prix de l’immobilier trop élevés

Ce n’est pas une pénurie d’offres qui fait monter les prix. La pénurie perdure depuis des décennies, et les prix n’ont pas toujours grimpé à ce rythme. Cette [a[inflation]a] dans les prix de l’immobilier est essentiellement due aux conditions de financement, favorables. Les Français étant ceux qui ont bénéficié des meilleures conditions de crédits immobiliers dans toute la zone Euro. Cela explique pourquoi les prix de l’immobilier grimpent de façon aussi surprenante en France.

– Des conditions de crédits (trop) favorables

C’est un paradoxe, mais les conditions de financement ont été si favorables que les acheteurs en ont profité plus que de raison. Le souci étant qu’ils ont acheté leurs biens à des prix trop élevés. Les années à venir, avec le ralentissement du marché de l’immobilier devraient être un peu moins euphoriques.

Non seulement l’État a permis aux assureurs de ne pas subir les foudres d’une hausse de taux, en pouvant bloquer les contrats d’assurance-vie, mais l’Agence France Trésor en profite également pour emprunter davantage dès 2018, pendant qu’il en est encore temps. Emprunter à taux bas avant la remontée des taux. Outre-Atlantique, les taux sont déjà revus à la hausse, et clairement tous les indicateurs poussent vers de nouvelles hausses. En Europe, la BCE ne pourra pas se voiler la face bien plus longtemps et cesser cette politique d’argent gratuit.

Sans pour autant se reposer totalement sur les travaux de Mr Frigitt (une des pistes étant la baisse anticipée de 35 à 45% sur 5 à 8 ans), il est évident que le marché immobilier en France est sur-évalué de 20 à 30%. Une nécessaire remise à niveau des prix est inéluctable. Les prix ayant augmenté bien plus rapidement que les revenus des Français, la tendance ne peut que s’inverser. Restons rationnels.

NOUVEAUTÉ !Vente en nue-propriété : le marché devrait dépasser les 250 millions d’euros d’investissements en 2024.

L’ANAH a publié un bilan catastrophique pour ce 1er trimestre 2024 : seulement 4 % des objectifs de l’année 2024 sont atteints !

Déjà annoncé en février dernier, le plan social du premier promoteur de France, Nexity, est désormais dévoilé dans ses détails.

Comme l’an passé, Laforêt relance son opération Les Prix Bleus, pour tenter de séduire pour les acquéreurs.

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.